Arran de la pandèmia són molts els països que han hagut de modificar els seus plans en relació a la facturació electrònica. Ara que diversos indicadors semblen indicar l’inici de la recuperació, repassem l’estat de la regulació de la factura electrònica en els principals mercats receptors d’Europa i Latam.

La factura electrònica a Espanya

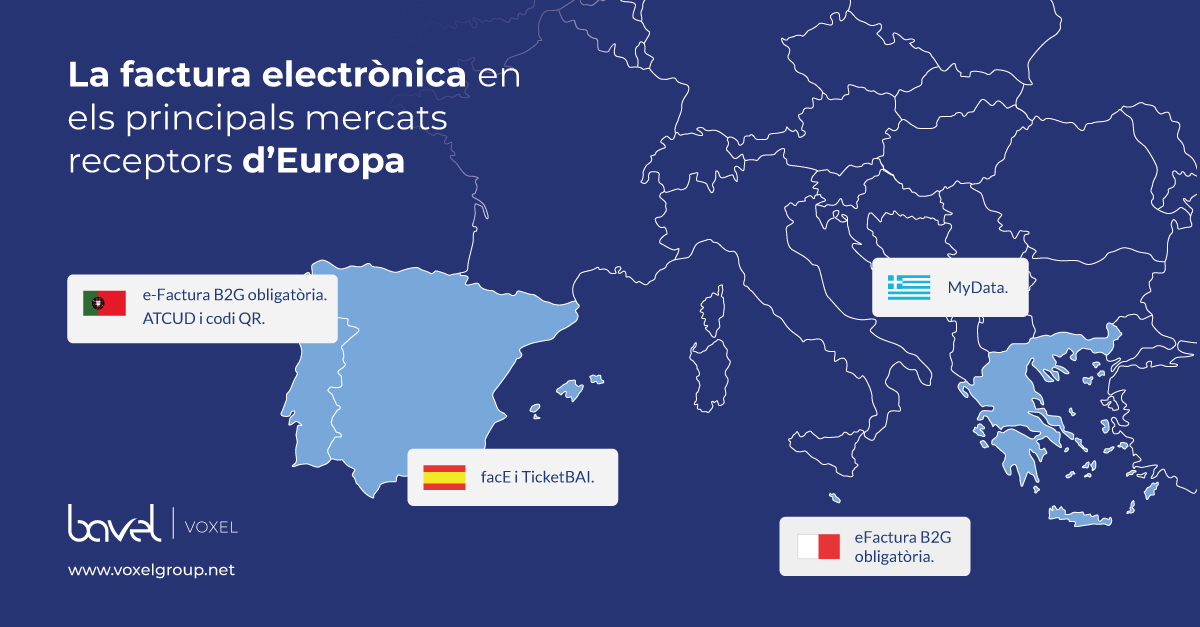

La regulació de la factura electrònica a Espanya no ha canviat recentment.

Així, la facturació electrònica B2G és obligatòria a través de la plataforma facE, sempre que l’import de la factura superi els 5.000€.

En els entorns B2B i B2C no hi ha obligatorietat d’usar la factura electrònica, però sí que està permès i regulat el seu ús.

Tot i això, les empreses han de declarar electrònicament el detall de les factures emeses i rebudes (incloses les factures simplificades) en un termini màxim de 4 dies naturals, a través del Sistema d’Informació Immediata (SII). El SII és obligatori per les grans empreses, és a dir, aquelles que liquiden l’IVA mensualment.

Paral·lelament, les empreses amb seu fiscal al País Basc hauran d’adoptar el sistema TicketBAI a partir del 2022. TicketBAI és una plataforma a través de la qual les companyies han de comunicar a la Hisenda Foral en temps real les factures i els tiquets que emetin. Els dubtes més freqüents sobre el TicketBAI resolts aquí.

Grècia implanta finalment la plataforma MyData

Grècia va començar a treballar en la implantació de la factura electrònica el 2017. Però no va ser fins el 2020 quan la factura electrònica B2G va ser obligatòria al país.

En l’àmbit B2B l’e-factura no és obligatòria, però el govern de Grècia porta temps desenvolupant la plataforma MyData per a instaurar la comunicació en temps real entre empreses i l’autoritat fiscal. Finalment, la plataforma MyData serà obligatòria a partir de l’1 de juliol de 2021.

La factura electrònica B2C no és obligatòria a Grècia.

La factura electrònica a Malta

La factura electrònica a Malta

Seguint la directiva europea 2014/55/UE i d’acord amb l’estratègia nacional “Digital Malta: 2014-2020”, la factura electrònica B2G és obligatòria al país des de 2019.

En l’àmbit B2B i B2C la factura electrònica no és obligatòria però sí que està regulat el seu ús.

En aquest sentit, la legislació maltesa permet que les empreses usin un proveïdor de facturació electrònica. Aquest proveïdor ha d’emmagatzemar els documents garantint la seva integritat, autenticitat i disponibilitat i ha d’incloure també una signatura electrònica.

La situació a Portugal després de múltiples canvis

Portugal ha estat un dels països que més ha modificat la legislació de facturació electrònica a causa de la situació actual causada per la pandèmia mundial.

Després de totes aquestes modificacions, l’obligatorietat d’usar la factura electrònica en l’entorn B2G queda de la següent manera:

- Grans empreses: obligatori des de l’1 de gener del 2021.

- Petites i mitjanes empreses: obligatori a partir de l’1 de juliol del 2021.

- Microempreses: obligatori a partir de l’1 de gener del 2022.

A més, totes les factures hauran d’incloure un número d’identificació únic per a factures (ATCUD) i un codi QR. L’ATCUD i el codi QR seran obligatoris a partir de l’1 de gener del 2022.

Per la seva banda, la facturació electrònica B2B i B2C a Portugal no és obligatòria, però sí que està regulat el seu ús.

Igualment, les empreses han de presentar un informe de les seves factures a l’Agència Tributària periòdicament a través de l’estàndard SAF-T (Standard Audit File for Tax).

La factura electrònica a Mèxic

La factura electrònica a Mèxic

Mèxic és un dels primers països del món que va implementar la factura electrònica obligatòria en tots els àmbits (B2G, B2B, B2G). El país porta des de 2004 treballant en aquest sistema i gairebé totes les empreses a Mèxic estan obligades a usar la factura electrònica.

Al país asteca, , la factura electrònica segueix un model clearance, és a dir, les e-factures necessiten l’aprovació per part del govern per a ser enviades al seu destinatari.

El Comprovant Fiscal Digital per Internet (CFDI) és el format definit pel Servei d’Administració Tributària (SAT) per a emetre factures electròniques al país. El procés per a emetre una e-factura a Mèxic segueix aquests passos:

- Generar un arxiu amb l’estructura definida per la SAT en XML. A més d’una signatura digital, aquest document ha d’incloure la informació bàsica de la transacció.

- Registrar la data i hora exactes en què s’emet el document en un sistema electrònic.

- Un Proveïdor Autoritzat de Certificació (PAC) comprovarà que el document compleix tots els requisits legals i en les 72 hores següents lliurarà la factura a la SAT.

- Serà també el proveïdor certificat el responsable de lliurar la factura al seu destinatari si compleix amb tots els requisits establerts.

El model de facturació electrònica de Mèxic, juntament amb el del Brasil, ha servit de model per a molts altres països, sobretot a Llatinoamèrica. A Europa, Itàlia és l’únic país que segueix un model similar.

República Dominicana consolida el seu model amb la norma 01-2020

Al febrer del 2019 la Direcció General d’Impostos Interns (DGII) de la República Dominicana va iniciar un programa pilot de facturació electrònica amb 10 grans empreses del país per a promoure la factura electrònica a nivell B2B.

Un any després, la DGII va publicar la norma 01-2020 que regula l’emissió i l’ús de comprovants fiscals electrònics (e-CF) per al procés de facturació electrònica. Amb aquesta normativa, República Dominicana s’equipara a la majoria de països llatinoamericans, que ja té un sistema de facturació electrònica consolidat.

De moment, l’ús de e-CF és voluntari. No obstant això, són molts els experts que vaticinen que l’ús de la factura electrònica al país serà obligatòria aviat. El país ha triat un model de factura electrònica clearance, com tots els seus països veïns.

Actualment, qualsevol empresa pot comunicar-se amb la DGII electrònicament i emetre e-CF. Per a això, les empreses poden desenvolupar i implementar la seva pròpia connexió amb la DGII o fer-ho de la mà d’un proveïdor certificat, com Voxel Carib.

Voxel Carib va ser el primer proveïdor certificat per la DGII per a emetre comprovants fiscals. Els beneficis de convertir-se en contribuent electrònic de la mà d’un partner tecnològic són múltiples:

- Know-how: comptar amb l’experiència adquirida amb altres empreses de República Dominicana.

- Beneficiar-se d’una tecnologia robusta i certificada per la DGII.

- Tenir un procés de connexió segur, funcional i robust.

- Procés d’implantació més ràpid.

A la República Dominicana,la factura electrònica no és obligatòria en l’àmbit B2C.

Els beneficis de la factura electrònica en empreses turístiques

Els beneficis de la factura electrònica en empreses turístiques

Al llarg d’un any, les empreses turístiques (hotels, bedbanks, TMCs, tour operadorees, agències de viatges…) processen centenars de milers de factures corresponents a les reserves dels seus clients.

La gestió manual de totes aquestes transaccions és una gran font d’ineficiències i errors i un impediment en l’escalabilitat i la competitivitat de les empreses. Per això, digitalitzar i automatitzar l’emissió i recepció de factures, els pagaments i els processos derivats aporta grans beneficis a les companyies del sector turístic.

Alguns d’aquests beneficis són:

- Reducció dels errors manuals, les reclamacions i els costos de processament derivats.

- Optimització de la conciliació.

- Augment del control documental. Traçabilitat en totes les transaccions. Els documents no es perden.

- Eliminació de l’emmagatzematge físic i reducció de l’ús de paper.

- Gestió de totes les factures en una mateixa plataforma, connectada a una xarxa de més de 50.000 hotels i empreses turístiques a tot el món.

- El cicle de cobrament s’accelera.

baVel és la plataforma de facturació i pagaments B2B líder a la indústria turística internacionalment. Durant els últims 20 anys hem contribuït a la transformació digital de centenars d’empreses del sector digitalitzant i automatitzant els seus processos de back office.

Si vols saber com podem contribuir a la transformació digital de la teva empresa, contacta’ns a [email protected].